#monnaie

Projet de loi d’application de monnaie-pleine

Initiative monnaie pleine, questions fréquentes. FAQ.

Remarques et améliorations à siebenthal at gmail . com ou ++ 41 21 652 54 83 merci ou sur https://drive.google.com/open?id=0B-p0lmjLtiXzS1JXdkNWNm1yVms

Monnaie pleine, Vollgeld, positive money.

Aux USA «…le projet de loi Goldsborough présenté alors, avec l’approbation du Comité sur les Banques de la Chambre … pratiquement un support unanime. Ce projet de loi fut débattu deux jours à la Chambre, un très simple projet de loi, établissant la politique des Etats-Unis de rétablir et de maintenir la valeur de la monnaie, et ordonnant au Secrétaire du Trésor, aux officiers de la Commission de la Réserve Fédérale et aux Banques de la Réserve Fédérale, de rendre cette politique effective. C’était tout, mais suffisant, et le bill passa, non par un vote partisan: 117 députés républicains votèrent en faveur de ce projet de loi (qui avait été présenté par un député démocrate), et le bill passa par 289 voix contre 60, et de ces 60 députés, seulement 12, par la volonté du peuple, sont encore au Congrès. ( voir la suite de l’histoire tout en bas de cette page ). Toutes les monnaies deviennent de la monnaie de singe par dilution à chaque « création » ex nihilo.

Toutes les monnaies deviennent de la monnaie de singe, diluées par la création monétaire ex nihilo, du néant, des abus qui détruisent les économies. On tue les poules aux oeufs d’or, sic.

Grâce à monnaie pleine, on peut maintenant faire un projet de loi et y intégrer tout ce qu’on veut, y compris les détails du RBI et lutter contre les dérivés, çà vaut la peine d’y travailler immédiatement, dans les jours qui viennent

Regardez l’émission en entier en suivant ce lien : « Les Suisses aiment-ils vraiment leurs banques ? »

Je suis banquier, j’étais derrière les rideaux, j’ai vu comme ça se créait.

Il balance au bilan actif/passif une création pure qui ne vient de nulle part.

Extraits :

Le vrai secret bancaire, en fait, ce que Madame vient d’expliquer n’est pas tout à fait exact. Mais je comprends comme elle explique, parce que ça figure même aussi sur le site de la Banque Nationale Suisse.

La banque en fait, c’est pas du tout un intermédiaire. C’est ce qu’il faut bien comprendre : le secret bancaire actuel, c’est que les banques créent du néant. C’est les crédits qui créent les dépôts, ce n’est pas le contraire.

On veut nous faire croire que les banques gagnent leur vie par les différentiels d’intérêt entre ce que les gens vont épargner et que la banque va prêter. Pas du tout ! Les banques créent du néant des masses colossales de milliers de milliards de dollars, d’euros, de yens, etc. et elles les créent du néant. Il y a effectivement des règles prudentielles qui ne sont pas des lois, ce sont les règles de Bâle qui sont faites par la Banque des Règlements Internationaux, mais comme je vous l’ai dit plus de dix pays n’ont aucune limite légale à la création monétaire. Les règles prudentielles c’est eux-mêmes qui se les donnent. C’est les banquiers eux-mêmes à Bâle, à la Banque des Règlements Internationaux, ils se créent des règlements, des ratios bancaires, mais c’est le banquier qui crée ses propres limites quand il le veut bien.

– Non, le banquier ne crée pas seul ses propres limites.

– En fait, dans la réalité économique excusez-moi, mais l’histoire de Fillon, de Sarkozy, de Merkozy…

– Ça on est d’accord, ça on a compris, mais ce n’est pas la raison pour laquelle les gens aiment ou n’aimeraient pas leur banque.

– Est-ce que finalement ce n’est pas justement parce qu’on est déjà en train de ne pas être d’accord que les suisses moyens qui n’y connaissent rien ont peur ?

– Exactement, ils commencent à comprendre ce que je vous dis. C’est gros ! Madame ne le croit pas, elle est sincère, mais moi je vous assure, je suis banquier, j’étais derrière les rideaux, j’ai vu comme ça se créait. On crée des masses monétaires très facilement. J’étais étonné de la facilité à laquelle on donnait des crédits à l’époque. Avec un dossier de deux-trois pages, on crée des millions, maintenant c’est des trillions. C’est dément ! Moi-même j’ai eu de la peine à le comprendre, mais ce que je vous dis est vrai : on crée du néant des masses colossales et c’est pas du tout un intermédiaire comme on veut le faire croire.

– Au niveau du bilan, vous ne pouvez pas dire aujourd’hui que par rapport au crédit que vous offrez vous avez des exigences en terme de fonds propres et de liquidité, qui vous empêchent de créer, de fournir des crédits.

– Ça devient trop technique pour nous.

– Non, le bilan c’est très simple. Je vous explique. Trois mots. Je vous explique le bilan, c’est important. Lorsqu’un entrepreneur va chez le banquier demander de l’argent, l’argent que le banquier prête ne vient pas du tout d’un compte d’épargne. Il balance au bilan actif/passif une création pure qui ne vient de nulle part. Ça s’appelle ex nihilo en technique bancaire. Ça ne vient de nulle part, ça ne vient pas des réserves du banquier, ça ne vient pas de la Banque Nationale Suisse ou de la Banque Centrale, ça ne vient pas de comptes d’épargne. C’est créé du néant à l’actif et au passif du bilan. Ça il faut bien se le dire, c’est la vérité. Et il n’y a pas de limite, si ce n’est des règles prudentielles qu’ils se font eux-mêmes. »

Pourquoi des milliers de milliards pour les avaricieux, les banquiers ou les guerres et pas pour la paix ?

Les réfugiés doivent quitter leurs pays à cause de ces banquiers qui abusent de notre argent et se paient des bonus honteux qui achètent leurs consciences et TUENT par millions…

Leçon d’un

compte de banqueEnglish

http://www.michaeljournal.org/sign27.htm

Explications un peu plus

philosophiques de l’ Université de

Lausanne:

https://www.youtube.com/watch?v=rW_aAzL2pvo

et de monnaie-pleine:

https://youtu.be/4e2KdHUGvTk

http://desiebenthal.blogspot.ch/2014/04/linitiative-pour-la-monnaie-pleine.html

et surtout

http://desiebenthal.blogspot.ch/2013/10/le-financement-par-la-creation-monetaire.html

Préparons un texte et discutons avec les parlementaires, voir les commissions ci-dessous.

Commissions de l’économie et des redevances CER

Attributions

Vous êtes ici: Le Parlement suisse > Organes et députés > … > Commissions législatives > Economie, redevances http://www.parlament.ch/f/organe-mitglieder/kommissionen/Pages/default.aspx

La situation est même pire que de la fausse monnaie car il y a les autres formes d’usures voraces, les taux d’intérêts composés exponentiels qui chargent toujours plus les peuples, l’abîme entre les coûts exponentiels et le pouvoir d’achat réel qui baisse vu les dilutions monétaires, la destruction de masses monétaires à chaque remboursement, ce qui aggrave les crises… etc…

L’initiative «Monnaie pleine» a abouti

L’objectif des initiants est de limiter le pouvoir des banques commerciales.

Lien en anglais.

http://desiebenthal.blogspot.ch/2015/12/swiss-positive-money-social-credit.html

IL FAUT AVOIR LE COURAGE DE TOUT REMETTRE EN CAUSE. ON RISQUE UNE GUERRE MONDIALE TERRIBLE, DES MILLIONS DE MORTS…

STOP TOO BIG TO FAIL, TO JAIL, STOP BAIL IN, BAIL OUT

STOP AUX CHANTAGES DES » TROP GROS POUR TOMBER » « TROP FORTS POUR ÊTRE MIS EN PRISONS », STOP AUX VOLS LéGAUX DU SAUVETAGE DES BANQUES PAR LES FONDS D’éPARGNES OU DES RETRAITES OU ENCORE PAR LES IMPÔTS…

STOP AU JEU DU PILE OU FACE DE CERTAINS BANQUIERS QUI TRICHENT ET GAGNENT, à TOUS LES COUPS.. FACE, ILS GAGNENT, PILE ON PERD… DONC ILS GAGNENT, ET BEAUCOUP TROP, à TOUS LES COUPS ET SANS ABSOLUMENT AUCUN RISQUE… Quand le Professeur d’économie suisse not. à l’Uni. de Fribourg, M. Sergio Rossi, parle des vrais enjeux de Monnaie Pleine: la connaissance, la compréhension, le courage et même plus… ! Monnaie pleine aux urnes Mis en ligne le 30.11.2015 à 07:00 Par Sergio Rossi

L’initiative «Monnaie pleine» lancée en Suisse le 3 juin 2014 a récolté les 100’000 signatures valides nécessaires pour être soumise au vote populaire prochainement. Cet aboutissement est assez surprenant, si l’on considère que cette initiative n’est soutenue en Suisse par aucun parti politique et qu’elle est farouchement combattue par les banques, leurs dirigeants ayant compris que l’initiative mettrait un terme à leurs privilèges exorbitants en ce qui concerne l’émission monétaire par les crédits que les banques peuvent octroyer à n’importe quel agent sans avoir suffisamment d’épargnes préalables. L’intérêt d’une telle initiative populaire est double. D’une part, elle peut grandement contribuer à faire émerger la véritable nature (numérique) de la monnaie, qui en l’état échappe à la presque totalité des individus, y compris les politiciens, les banquiers centraux et les économistes les plus influents au monde. D’autre part, elle a le potentiel de contribuer à définir les contenus d’une réforme structurelle du système monétaire et financier qui est urgente et nécessaire afin d’éviter de nouvelles crises systémiques. Si le débat induit par l’aboutissement de l’initiative «Monnaie pleine» a lieu de manière objective – c’est-à-dire qu’il se concentre sur l’objet de cette initiative pour en décortiquer la nature essentielle au lieu de viser à défendre des intérêts particuliers (souvent indéfendables désormais) –, alors on peut espérer que chaque partie prenante en sortira enrichie au plan intellectuel car elle aura avancé vers la compréhension de cet objet insaisissable qu’on appelle «monnaie». Au vu des attaques virulentes contre l’initiative «Monnaie pleine» qui ont eu lieu durant les 18 mois de la récolte des signatures pour cette initiative, et qui ont montré de manière désopilante l’ignorance de la nature de la monnaie et de son émission par les banques, il est fort à craindre que le niveau culturel du débat menant au vote populaire sera de même teneur. Cela confirmera alors qu’«un peuple ignorant est un peuple facile à tromper», bafouant l’intérêt général au profit d’intérêts particuliers que même un tel peuple ne devrait pas avoir de difficultés majeures à identifier précisément. »

http://www.unifr.ch/mapom/fr/team/titulairewww.hebdo.chhttp://desiebenthal.blogspot.ch/2015/12/monnaie-pleine-la-suite.htmlhttp://martouf.ch/blog/435-relations-entre-la-confederation-suisse-et-la-banque-nationale-suisse.html

Le système économique actuel, grâce aux nombreuses découvertes et inventions qui le favorisent, notamment les robots de plus en plus nombreux et efficaces, produit une abondance insoupçonnée de biens en même temps qu’il réduit la main-d’oeuvre et engendre un chômage permanent.

Une partie de plus en plus importante de la population se trouve ainsi privée de tout pouvoir d’achat des biens créés pour elle.

Quelques individus ou groupes particuliers seulement en profitent honteusement.

Pour que tous puissent avoir une part de l’héritage culturel légué par leurs prédécesseurs, nous proposons un projet de loi d’application de monnaie-pleine selon les principes suivants:

I. Nous devons donc reprendre le contrôle de l’émission et du volume de la monnaie et du crédit en respectant le vrai principe de subsidiarité, soit d’abord pour les personnes, les familles, les communes, les cantons et en dernier ressort le fédéral. Il l’exercera par des commissions indépendantes jouissant de toute l’autorité voulue pour atteindre ses buts, notamment le bien commun à tous les niveaux précités.

II. Les ressources matérielles de la nation représentées par la production constituent la base de la monnaie et du crédit. Chaque échelon fournit régulièrement les statistiques nécessaires.

III. En tout temps l’émission de la monnaie et du crédit devrait se mesurer sur le mouvement de la production de façon qu’un sain équilibre se maintienne constamment entre celle-ci et la consommation. Cet équilibre est assuré, partiellement du moins, par le moyen d’un escompte compensé notamment aux producteurs de qualité ( sans obsolescences programmées ) rendus plus efficaces et dont le taux varierait nécessairement avec les fluctuations mêmes de la production.

IV. La BNS travaille pour le bien commun, comme une coopérative et chaque habitant de la Suisse y dispose d’un compte en francs suisses dès la conception alimenté notamment en fonction de la hausse de notre monnaie, des placements souverains, de la productivité des machines, robots, infrastructures, barrages etc… et des progrès techniques.

Soutenez la rédaction de cette loi suisse urgente encore en projet et modifiable, déjà amendée selon les conseils de M. Maurice Allais et de son équipe:

Pour une Suisse avec moins de dettes, d’ impôts, de taxes, etc., grâce à la robotisation, en parallèle, sinon surtout grâce à une création modernisée de l’argent qui assurera ainsi la prospérité de tous.

État des lieux et inventaires des conséquences néfastes du système bancaire inadapté actuel :

1. Des centaines de milliers de Suisses intègres travaillent, mais vivent endettés sous le seuil de pauvreté. En parallèle, le Conseil fédéral rabote des Budgets à des postes pourtant prioritaires (santé, éducation, chômage, création d’emplois, relance, environnement, infrastructures, transports, réduction du nombre d’Ambassades et d’outils d’informations tel Swissinfo… à l’heure de crises et de l’isolement du Pays sur la scène internationale, suppression des bureaux de Poste et dégradation générale du Service public, Crèches, etc.) et répercute ses tâches sur les Cantons, donc Communes et de fait, les Familles, soit nous tous. Les Caisses de pensions sont de plus en plus vides et la cohésion nationale, sinon la solidarité sont partout remis en cause (Votation du 7.03. 2010).

2. Les « solutions » sont une nouvelle fiscalité sournoise (parkings, radars, nouveaux «délits» etc.), mais aussi la TVA, etc. qui pénalisent tous les citoyen(ne)s, ainsi que les PME en augmentant le chômage des jeunes et de collaborateurs à… plus de 15 ans de l’AVS.

3. Le système économique actuel, grâce aux nombreuses découvertes et inventions qui le favorisent (notamment l’informatique et les robots de plus en plus nombreux et efficaces), produit une abondance de biens, en même temps qu’il réduit les besoins de main-d’oeuvre locale et augmente ainsi un chômage permanent. Une partie importante de la population se trouve ainsi privée de tout travail et pouvoir d’achat des biens créés pour elle et non pas pour quelques individus ou groupes particuliers d’industriels financiers, Banquiers et spéculateurs.

4. La crise de l’UBS et ses dizaines de milliards soustraits aux contribuables futurs ne révèlent pas seulement les graves dysfonctionnements du Conseil fédéral, après ceux de ladite Banque, mais de fait, de tout le système bancaire mondial et du pillage de tous les habitants et Pays de la Terre entière. En Europe : Islande, Grèce, Portugal. A quand la Suisse ?

5. La Confédération, ses Régies, etc., ainsi que les Cantons et leurs Communes, PME, etc. dont personnes morales et physiques (nous) dépensent chaque jour et au minimum des centaines de Millions CHF à titre d’intérêts… SANS amortissement et pour certaines dettes cumulées, etc. pour des montants représentant des multiples des emprunts initiaux! Ceci représente des centaines de Milliards CHF par an, qui seraient mieux utilisés pour le bien du Souverain.

6. FED & IRS (deux archétypes américains du dysfonctionnement systémique du taux d’intérêt conçu par les Banquiers et du «remboursement» autoritaire des dettes… par les Citoyen(ne)s surtaxé(e)s), «Too big to fail», Toxic Assets sont devenus des termes « familiers », à contrario du mécanisme pervers de la création monétaire qui nous asservit tous, partout et chaque jour davantage.

Ainsi :

– le système bancaire fabrique depuis trois siècles de l’argent à partir de RIEN et facture ce tour de passe-passe avec des taux d’intérêts, alors que l’État (nous les Citoyen(ne)s) pourrait l’émettre gratuitement et ainsi, distribuer équitablement les plus-values mensuelles à tous.

– A contrario du dogme officiel et de la Propagande économique, il faut savoir que le taux d’intérêt et les Banquiers créent l’inflation, sinon et surtout, des dettes non remboursables. Ces dettes exponentielles sont IMPOSSIBLES à rembourser. Des contrats impossibles sont nuls, d’autant plus que ces dettes sont créées à partir de rien, par astuce en bande.

– Les États endettés et sans réel pouvoir de décision actuellement abdiqué, répercutent leurs « remboursements » sans amortissement aux chers (sic!) Banquiers (une poignée de familles), sur nous tous.

– Ce système bancal, en crise systémique fut conçu dans l’iniquité et les Banquiers possèdent la Terre qu’ils gèrent à leur guise, avec la majorité des Chefs d’Etats aux ordres, notamment de la BM et du FMI.

Voulez-vous continuer avec vos enfants à être les esclaves des Banquiers et payer le prix fort de votre ruine, laissez-les donc continuer à créer l’argent ex nihilo (à partir de rien) et à contrôler les crédits. À l’opposé, de bonnes solutions existent et les voici :

Pour que tous puissent avoir une part de l’héritage économique légué par leurs prédécesseurs, voici notre but, reprendre le contrôle de la création des masses monétaires (l’argent).

PRINCIPES

I. Le pouvoir de battre monnaie, y compris par le crédit ex nihilo, appartiennent au Souverain qui reprend le contrôle de l’émission et du volume de la monnaie et du crédit, sans intérêt.

Il. Il l’exercera à tous les échelons par des Commissions indépendantes locales OU CANTONALES jouissant de toute l’autorité voulue pour atteindre ce but.

III. Les ressources financières, matérielles et intellectuelles de la Suisse représentées par les Citoyen(ne)s, les PME, etc. et leurs productions sont la base de la monnaie et du crédit.

IV. L’émission de la monnaie et du crédit devrait en tout temps se mesurer sur le mouvement de la production robotisée le plus possible de façon qu’un sain équilibre se maintienne constamment entre celle-ci et la consommation. Cet équilibre est assuré, partiellement du moins, par le moyen d’un dividende et d’un escompte dont le taux variera nécessairement avec les fluctuations mêmes de la production automatisée.

V. Pour que tous puissent avoir une part de l’héritage économique légué par leurs prédécesseurs, les Commissions locales, communales ou cantonales versent un Dividende mensuel dont le montant sera déterminé par la masse des biens à consommer. Ce dividende sera versé à chaque personne, de leur conception à leur mort naturelle, qu’elle aie ou non des sources de revenus.

VI. Il est indispensable de définir socialement des remises à zéro périodiques sur 7 fois 7 périodes de tous les compteurs économiques, comme demandé dans le Lévitique ou les lois sur les propriétés intellectuelles (Copyright) et ainsi de réparer l’erreur de Charlemagne du 23 mars 789 qui a condamné le taux d’intérêt, mais qui a oublié la remise des propriétés agricoles aux familles et le pardon jubilaire des dettes au moins tous les 49 ans. Concrètement, ceci signifie que grâce aux créations monétaires mensuelles, toutes les dettes seront effacées et toutes les terres agricoles seront franches de toute hypothèque au moins tous les 49 ans.

VII. Les anciennes masses monétaires en francs suisses tirées du néant (emprunts fédéraux, cantonaux, communaux, etc.) sont purement et simplement supprimées. Par contre, les vraies épargnes réelles des personnes physiques et morales sont respectées.

VIII. La BNS est directement placée sous le contrôle permanent – sans Commission externe indépendante de type FINMA – de l’Assemblée fédérale (Plénum), qui y consacre au moins un jour complet à chaque Session.

IX. Les réserves de la BNS qui garantissent un CHF (Franc suisse), indépendant et fort sont constituées d’or physique stocké qu’en Suisse, ainsi que des réserves de diverses graines alimentaires (avoine, épeautre, froment, maïs, orge, pommes de terres, riz, etc.), non OGM, consommables, plantables et à même d’assurer pendant 7 ans la subsistance de la Suisse.

X. Tous instruments juridiques étrangers, accords, conventions, traités, passés ou futurs qui iraient à l’encontre de cette Initiative ou qui viendraient à la violer sont à dénoncer immédiatement tant au plan cantonal que fédéral.

XI. Au vu des économies réalisées par la suppression de l’endettement et de ses conséquences, la Confédération supprime immédiatement tous les impôts fédéraux directs et indirects, notamment la TVA, la vignette et les droits sur l’essence.

XII. De même, les communes et les cantons pourront fortement réduire leur fiscalité et supprimer les taxations sournoises sous la forme de péages subtils pourtant interdit dès la Constitution de 1948.

Dispositions transitoires :

La Confédération crée une contribution de solidarité par des masses monétaires sans taux d’intérêts et les fait affecter à chaque famille en proportion du nombre d’enfants conçus.

Le produit de la contribution de solidarité sera versé aux Cantons selon une clé de répartition démographique définie par la Confédération représentée par l’Assemblée fédérale (Plénum).

L’écart des salaires tant publics que privés ne dépasse pas 33 fois, avec une limite absolue indexée fixée à CHF 500’000.-.

Tout dividende social ou autre prestation sociale n’empêche personne de travailler en plus contre rémunération ou en qualité d’indépendant, créateur d’entreprise, etc.

L’obligation de refinancer les prêts à 100 % auprès de la BNS reporte la perception des profits à ce niveau et les revenus ainsi fortement majorés sont directement affectés aux besoins communs.

Tout financement d’investissement à un terme donné doit être assuré par des emprunts au moins de même terme. Aucun emprunt à long terme ne peut être financé par des emprunts à court terme. Pour le bien commun, les points suivants sont notamment respectés : Dissociation totale des activités bancaires et leur attribution à trois catégories d’établissements distincts et indépendants :

1) Banques de dépôts : encaissements, paiements, gardent les dépôts de leurs clients.

2) Banques de prêts : le montant global des prêts ne peut excéder le montant global des fonds empruntés.

3) Banques d’affaires : investissent dans les entreprises les fonds empruntés au public ou aux banques de prêts.

Indexation obligatoire de tous les engagements sur l’avenir : prêts, emprunts, salaires, etc. aussi bien entre particuliers, entreprises et État.

Interdire le financement des opérations boursières et de la spéculation par la création de moyens de paiement ex nihilo.

Augmenter les garanties en liquidités à 100 %, afin d’éviter les créations privées de monnaie ou quasi-monnaie ex nihilo.

Supprimer la cotation en continu et la remplacer par une seule cotation par jour pour chaque place financière et pour chaque valeur.

Supprimer les programmes d’achat/vente automatiques. Interdire la spéculation sur les indices et les produits dérivés.

Abandonner le système de changes flottants pour un système de taux de changes fixes mais révisables par une commission indépendante.

Interdire toute dévaluation compétitive.

Abandonner le dollar US $ comme monnaie de compte, d’échange et de réserve.

Etablir progressivement une unité de compte commune sur le plan international avec un système approprié d’indexation.

Interdire la spéculation aux banques sur les changes, les actions, obligations et produits dérivés.

Aucune puce, RFID ou un quelconque moyen de traçage ne peut être dissimulé dans la monnaie, quelque soit la forme de la monnaie( métallique, papier…).

Les méthodes alternatives de création monétaire (wir, jazz, reka, talents, billes, sels, etc.) sont admises si leur seigneuriage bénéficie à tous les utilisateurs de manière proportionnelle et égalitaire et sans nuire aux familles.

Conclusions :

« Il s’agit de réformes fondamentales qui intéressent la vie de tous les jours de millions de citoyens. Ces réformes indispensables n’ont été réalisées, ni même envisagées, ni par les libéraux justement préoccupés de favoriser l’efficacité de l’économie, ni par les socialistes justement attachés à l’équité de la distribution des revenus… Les uns et les autres n’ont cessé d’être aveuglés par la répétition incessante de toutes parts de pseudo vérités et par des préjugés erronés. »

Maurice Allais, prix Nobel d’économie.

Tout ce qui est possible, apparemment légal n’est pas nécessairement bon pour le peuple et moral.

Ces créations monétaires du néant par les banques commerciales, « ex nihilo » en technique bancaire, violent la bonne foi et la réalité économique par un grave abus de la marque suisse, au contraire des francs wir, http://www.wir.ch/fr/ , qui reconnaissant honnêtement leur caractère privé. Les gens croient que ce sont des francs suisses mais c’est un pur mensonge et un viol de leur confiance. Ce sont de « faux » francs « suisses », un abus de langage et de titres. Le conseil fédéral écrit diplomatiquement « des substituts monétaires »… comme les points cumulus, les miles des compagnies aériennes, au risque des clients…

http://desiebenthal.blogspot.ca/2014/12/le-conseil-federal-suisse-admet-le.html

En récapitulation, on est face à des abus de confiance, de fausses représentations économiques, des comptabilités frauduleuses, des substituts astucieux de monnaie, donc de la fausse monnaie comme le reconnaît un prix Nobel, Maurice Allais, des complots financiers par astuce en bande, de la concussion et la corruption, des abus de biens sociaux…

Ces contrats sont iniques, odieux et impossibles à honorer, comme en Grèce, vu les exponentielles d’intérêts devenues verticales( 1+ i puissance le nombre des années ) donc nuls pour la plupart ( il faut distinguer ces créations folles de la vraie épargne )…

http://desiebenthal.blogspot.ch/2015/05/les-epargnants-premiers-perdants.html

Pour une Banque Nationale vraiment Suisse, BNS 2.0

Nous travaillons pour faire une BNS 3.0

Venez à l’AG de la BNS: pour une coopérative citoyenne

L’usure tue, rend malade, pousse aux suicides, aux drogues, aux divorces…

Le Conseil fédéral et la BNS préfèrent protéger quelques banquiers aux salaires, bonus, parapluies, parachutes indécents au lieu du bien commun des peuples suisses… Une grave erreur historique.

Il refuse de revenir à un système de monnaie pleine qui a fait ses preuves dans le passé pour continuer dans le nouveau système d’un casino mondial électronique et hasardeux. Il cite l’or comme valeur alors qu’il lutte en fait contre l’or.

Le Conseil fédéral rejette l’initiative «Monnaie pleine» sans contre-projet. Il nie la réalité avec notamment cette phrase.

« Ainsi, les banques commerciales ne pourraient plus octroyer de crédits financés comme aujourd’hui par des dépôts à vue (comptes courants). »

La réalité est exactement le contraire, ce sont les crédits qui créent du néant, EX NIHILO, en latin pour les « initiés », TOUTE LA MONNAIE QUI NOUS EST ALORS LOUéE à INTéRÊTS COMPOSéS … Le franc suisse doit revenir aux suisses qui en sont les propriétaires, un propriétaire ne doit pas louer son propre bien, c’est du VOL au profit de quelques banquiers, politiciens et actionnaires…

Chers amis d’une BNS coopérative citoyenne à tous, La BNS investit notamment dans les armes nucléaires, sic, et dans le gaz de schiste polluant, resic, ou dans Apple, concurrent de notre horlogerie, mais le pire est la création monétaire faite contre les citoyens suisses, par centaine de milliards… Nous pouvons changer ces politiques hasardeuses… Si vous voulez vous joindre à notre action, vous pouvez acheter une action, ou vous la faire sponsoriser, et donner l’instruction suivante à la banque. Ceci est valable pour tous, même pour les étrangers, le plus grand actionnaire est allemand, sic…Suite à notre téléphone, concernant l’action de la BNS. Exemple:

Je vous prie de transférer l’action directement à la BNS selon l’article 6 ci-dessous, en leur demandant de m’inscrire immédiatement au rôle des actionnaires et en me tenant au courant.. Réponse de la banque: Afin de compléter le document de transfert pouvez-vous svp me transmettre votre date de naissance, nationalité, lieu d’origine et adresse postale. Extrait: Tout actionnaire peut faire garder sans frais ses actions nominatives par la BNS. Les modalités sont réglées dans les conditions régissant l’administration de dépôts d’actions nominatives de la BNS.

Art. 6 Droits-valeurs La BNS émet des actions nominatives sous forme de droits-valeurs (art. 25, al. 2, LBN). Celles-ci sont transférées dans un système de conservation intermédiée et deviennent ainsi des titres intermédiés au sens de la loi fédérale sur les titres intermédiés. L’actionnaire n’est pas en droit de demander l’impression et la livraison de titres pour ses actions nominatives. Il peut cependant demander en tout temps à la BNS d’établir une attestation pour les actions nominatives qui lui reviennent. Cette attestation, destinée exclusivement à servir de preuve, n’est pas un papier-valeur. Tout actionnaire peut faire garder sans frais ses actions nominatives par la BNS. Les modalités sont réglées dans les conditions régissant l’administration de dépôts d’actions nominatives de la BNS. https://www.snb.ch/fr/mmr/reference/snb_legal_shareholders/source/Reglement%20Anerkennung%20und%20Vertretung%20Aktion%C3%A4re.fr.pdf

Réservez le 29 avril 2016 à partir de 10h pour une Banque Nationale vraiment Suisse, BNS 3.0

BNS 1.0

La BNS de papa, son symbole, St Martin qui donne la moitié de son manteau à un pauvre, l’autre moitié appartenant à l’empire…

Les actions de la Banque nationale sont cotées en Bourse. Des cantons, des communes suisses et des banques cantonales détiennent la majorité des actions. Le reste des actions est en mains de particuliers et d’entreprises. La Confédération ne possède aucune action.

La transformation de la BNS en une fédération de Coopératives Monétaires Cantonales et communales constitue certainement le plus sûr moyen de s’assurer d’une part que nous maîtrisons le flux d’émission et que celui-ci est assuré par la seule volonté du Souverain et en fonction de ses besoins propres.

Si vous voulez changer le système pour le meilleur, alors coopérez à cette loi Les solutions suisses: http://www.initiative-monnaie-pleine.ch/fa/img/Pressekonferenz_Start_der_Initiative/2014_06_03_F.deSiebenthal-Statement_F_D_Vollgeld-Initiative.pdfhttps://www.youtube.com/watch?v=4e2KdHUGvTk&feature=youtu.behttps://www.youtube.com/watch?v=dmwtBcU0qtA

27 banquiers en prison.

http://desiebenthal.blogspot.ch/2015/10/falciani-prison-pour-27-banquiers.html

Exemples de responsabilité pénale du banquier : Infractions générales- Incriminations

Droit Privé September 29, 2009 – 15:00 la Responsabilité pénale – Chapitre I

Les comportements illicites du banquier qui peuvent être sanctionnés pénalement, peuvent être divisés en deux parties : les infractions qui peuvent être commises que par les banquiers (parag II) et les informations générales prévues par le code pénal et certains textes particuliers.

Parmi cette seconde catégorie, nous ne retiendrons que les situations où le banquier est impliqué dans ce que l’on dénomme la criminalité financière Généralement ces incriminations sont étudiées dans le cadre du droit pénal des affaires.(parg I). Section I :les infractions générales Les employés de banques et leurs supérieurs hiérarchiques ont de multiples occasions de commettre des faits délictueux dans l’accomplissement de leurs tâches . En accordant un crédit à un client , ils peuvent lui appliquer un taux supérieur au taux prévu par la réglementation en vigueur, commettant par là le délit d’usure . En matière de chèque, ils peuvent enfreindre certaines dispositions pénales prévus par la législation relative à ce titre de paiement. Comme ces différentes infractions relèvent d’autres disciplinaires, nous nous limiterons à une étude succincte de celles.

Ci tout en mettant en exergue, les incidences de la qualité de banquier sur les éléments constitutifs de ces délits. A cette occasion. Nous subdiviserons cette question en incriminations de droit commun (A) et en incriminations prévues par des textes particuliers(B).

SOUS SECTION 1 : les incriminations de droit commun. Nous étudierons trois infractions prévues par le code pénal et qui présentent au regard de la profession bancaire certaines particularités et dans lesquelles on relève des faits marquants se rattachant à cette activité, il s’agit des délits relatifs à la violation du secret professionnel (I) à la banqueroute(II) et au faux et à l’usage de faux (III) Paragraphe 1-la violation du secret professionnel.

La violation du secret professionnel est régie par les dispositions de l’article 446 du code pénal qui stipule que « les médecins, chirurgiens ou officiers de santé ainsi que les pharmaciens, les sages-femmes ou toutes personnes dépositaires, par état ou profession ou par état ou profession ou par fonctions permanentes ou temporaires, par état ou profession ou par fonctions permanentes ou temporaires, des secrets qui on leur confie, qui hors le cas où la loi les oblige ou les autorise à se porter dénonciateurs, ont révélé ces secrets, sont punis de l’emprisonnement d’un mois à six mois et d’une amende de 120 à 1000 dirhams ».

Formellement, l’activité bancaire n’est pas énumérés parmi la professions tenues au secret professionnel, toutefois, ce même article prévoit une formule générale «…..ou toutes personnes dépositaires, par état ou profession , ou par fonction permanente ou temporaire, des secrets qu’on leur confie… ».

La question revient donc à savoir si le banquier trouve t-il sa place parmi ces personnes dépositaires ?

Afin de trouver la réponse à cette question, la doctrine a élaboré le critère devenu classique « du confident nécessaire » qui se définie comme étant toute personne dont la fonction ou la profession provoque ou exige la confidence du public de telle sorte que la loi imprime implicitement à leurs actes les caractères confidentiel et secret dés qu’elle impose ou simplement recommande cette profession à la confiance publique »( ).

Là encore ou assiste à une grande divergence des auteurs quant à l’application de la qualité du « confident nécessaire » au banquier.

En effet, si pour quelques uns la profession bancaire est conforme au critère du confident nécessaire( ). « du fait du monopole qu’elle exerce dans la collecte de certains dépôts de fonds et plus généralement de la place qu’elle occupe dans la vie économique, il ne fait pas de doute pour la doctrine pour inclure le banquier dans la formule générale de ART 446.

Il n’en est pas de même pour d’autres qui considèrent que « si on est obligé de s’adresser à un médecin lorsqu’on est malade, on n’est pas acculé à demander les services d’un banquier lorsqu’on veut placer ses économies ou demander un crédit : pour placer son argent, on peut penser aux placements en bourse et pour les besoins en crédit on peut recourir aux services d’organismes, comme le crédit immobilier et hôtelier , ou la SOFAC etc. par ailleurs, et sur un autre plan, la doctrine dans son ensemble accepte l’idée d’une extension au banquier des dispositions de la formule générale de l’article 446 ; en effet , les banquiers connaissent parfaitement le caractère confidentiel des affaires de leur clients, ils savent pertinemment que des fuites à ce sujet risquent d’ébranler la confiance dont ils sont l’objet de la part de leurs clients c’est donc l’avenir de tout le secteur bancaire qui est mis en jeu par les négligences éventuelles des employés de banques en matière de renseignements, la réparation civile ne semble plus être suffisante dans ce cas, seules des sanctions pénales peuvent être persuasives.

Mais il va de soi, que le banquier ne sera pas tenu au secret professionnel avec la même rigueur que le médecin par exemple.

Après avoir conclu donc à l’application au banquier des dispositions du code pénal relatives au secret professionnel. Il reste à examiner les éléments constitutifs de cette infraction. A cet égard, le délit sera constitué, si les éléments constitutifs de cette infraction. a cet égard, le délit sera constitué, si les éléments suivants sont réunis, la révélations de faits compris dans le contenu les éléments suivants sont réunis, la révélations de faits compris dans le contenu de l’obligation de discrétion du banquier et il n’est pas nécessaire que cette violation du secret professionnel soit publique, le délit est suffisamment établi, si le secret n’a été révélé qu’a une seule personne.

En ce qui concerne l’élément moral, il suffit que la personne qui a révèle le secret, l’ait fait en connaissance de cause, il n’est pas fondamental qu’elle ait ou l’intention de nuire.

Ceci dit, il importe de mentionner qui à l’égard du banquier, le contenu de l’article 446 se trouve réduit en raison de nombreuses restrictions, cette situation résulte d’abord du fait que le banquier ne peut refuser de répondre aux demandes de renseignement adressés par des autorités publics. De même, le banquier ne peut opposer le secret professionnel à certains individus auxquels il est lié par les relations d’affaire, en raison de leurs qualités propres,

-les relations du banquier avec la puissance publique.

Un nombre grandissant de services publics sont habilités à exiger des banques la communication de renseignements, en principe, couverts par le secret professionnel. Parmi ces service, il convient de citer les administrations fiscales et l’administration de la justice.

-les administrations fiscales

plusieurs textes accordent à ces administration un droit de communication pour des motifs d’intérêt général et ordre public évidents et notamment pour assurer l’observation de la loi par ceux qui y sont assujettis en matière fiscale et d’une manière générale, pour le recouvrement des impôts, ce droit de communication permet aux agents de ces administrations d’accéder aux livres et documents comptables susceptibles de les éclairer sur l’imposition des contribuables, sur le versement des impôts et éventuellement pour déceler les fraudes.

En cas d’entrave opposée par le banquier, celui-ci peut être condamné à une amende, doublée s’il y a lieu, d’une astreinte…..

-l’administration de la justice.

Lors des procès civils ou commerciaux où interviennent uniquement des intérêts privés, le banquier s’il n’est partie, n’est pas obligatoirement tenu de témoigner ou de produire un document, à moins d’une autorisation de son client, puisque ce témoignage ou cette production de document peuvent porter préjudice à ce dernier, dans ce genre de litiges, il est toutefois tenu, par exemple, de la fournir ou de communiquer ses livres et documents au syndic de la liquidation judiciaire des biens de son client celui ci étant fondé à connaître les biens du débiteur( ).

Vis à vis de la juridiction pénale , les limites au secret professionnel sont plus nettes. Dès la phase de l’instruction , s’il y a lieu , le témoignage du banquier peut être obtenu par le juge instructeur , en recourant à une procédure de perquisition. Munis d’une commission rogatoire, les services de police judiciaires sont aussi habilités à recueillir ce témoignage et à accéder aux pièces et documents sans que le banquier puisse leur opposer un refus. De façon générale, il peut être donc appelé à témoigner à subir un interrogatoire, une perquisition ou à se conformer aux exigence d’une expertise( ).

-les relations du banquier avec les particuliers.

il est , tout d’abord, inutile d’insister sur le fait que le banquier ne peut opposer valablement le secret professionnel à son client. dans le même sens , le secret professionnel ne peut être opposé au mandataire ayant reçu du client la mission de gérer ses affaires ni d’ailleurs au représentant légal d’un incapable ou aux ayants droits.

Le même raisonnement peut s’appliquer aux mandataires qualifiés des sociétés commerciales y compris les liquidateurs, car s’agissant de documents sociaux, le banquier ne peut refuser aux syndics et aux liquidateurs la communication des documents déposés à la banque( ).

Paragraphe 2 : La complicité dans la banqueroute simple :

Comme tout commerçant, le banquier peut être pour suivi pour le délit de banqueroute simple ou frauduleuse en cas de faillite de son entre prise. mais cette infraction est difficilement en visage able dans la pratique( ).

En revanche, le banquier peut être condamné pour complicité de banqueroute simple. En effet, les directeurs de banque et même certains responsables de niveau inférieur peuvent être tentes d’inciter un de leurs clients débiteurs, à différer le dépôt de son bilan, tout en lui suggérant d’utiliser certains procédés, pour essayer de sauver son entreprise de la débâcle.(octroi de nouveaux crédits, incitation à vendre une partie de ses biens ou ceux de sa famille, ou à recourir au crédits des fournisseurs….. ).

En réalité, ces responsables agissent ainsi dans l’espoir de réduire et même de résorber le découvert qui ils lui ont consenti.

Il est certain que le banquier qui adapte une telle attitude, tout en ayant conscience qu’il ne fait que retarder l’état de cessation de paiements de son client peut être considéré comme son complice : en effet Art 557 du code pénal sur la banqueroute simple prévoit « est coupable de banqueroute simple et puni de l’emprisonnement de trois mois à trois ans tout commerçant en état de cessation de paiement qui a :

3éme alinéa :soit dans l’intention de retarder la cassation des paiement par des achats et reventes en dessous des cours ou en recourant à des emprunts

4éme alinéa : soit payé , a près cessation de ses paiements, un créancier au préjudice des autres.

Donc quels sont les éléments matériels et l’élément moral de l’infraction ?

A-Eléments matériels de l’infraction :

1-le crédit ruineux( ).

Le crédit doit être ruineux :

-en raison du taux d’intérêt élevé.

-en raison des sûretés excessives exigées par les banquiers

-en raison de sa disproportion avec les capacités de remboursements. -en raison du pourcentage trop important des frais financiers rapportés au chiffre d’affaires ce qui traduit pour nous la forte dépendance à l’égard du système bancaire.

2-la prolongation artificielle de la vie de l’entreprise.

Le crédit doit avoir permis la prolongation artificielle de la vie de l’entreprise :

-il a retardé ainsi la constatation de l’état de cessation de paiement( ).

-il a de surcroît amené une aggravation de l’insuffisance d’actif .

B- Elément moral( ).

1-la connaissance de la situation irrémédiablement compromise le banquier doit avoir connaissance( )de la situation financière irrémédiablement( ) compromise.

2-la conscience ( ) de fournir les moyens de retarder la constatation de l’état de cessation de paiement.

Au sein de la banque, il faudra déterminer quel est l’agent comptable du délit de complicité.

C-Eléments techniques discriminants de complicité de banqueroute.

1-une condition nécessaire, le soutien abusif de crédit.

La responsabilité pénale du banquier est le plus souvent un cas particulier puis qu’elle implique pratiquement le soutien abusif de crédit.

C’est là également une stratégie de certains créanciers qui ne recherchent la responsabilité pénale qu’à des fins de voir ensuite déterminer la responsabilité civile.

A titre d’exemple d’éléments de complicité, nous citerons :

-un agent de banque complice d’effets de cavalerie et recherché en complicité de banqueroute.

-un agent de banque complice par instruction : dans l’une de nos expertises pénales, un banquier administrateur de la société créditée, conseillait au conseil d’administration le non dépôt de bilan alors que l’affaire accusait des pertes qu’elle était sans issue et qu’elle aggravait son passif .

La parenté entre la responsabilité pénale du banquier et sa responsabilité civile en cas financement d’une entreprise en situation désespérée est évidente.

2-une analyse finie, celle du coût de régression.

C’est l’analyse du coût de régression qui fera apparaître ou non l’aggravation de l’insuffisance d’actif et, par voie de conséquence, le soutien abusif et éventuellement la complicité de banqueroute.

Bien entendu le crédit peut être intrinsèquement ruineux lorsqu ’il est effectué sans contrepartie économique.

A titre d’exemple, nous citerons :

-une complicité d’escompte de traites de complaisances.

-un auteur principal de délit avec un prêt à taux usuraire ou même très élevé ou assorti de sûretés excessives.

Un crédit consenti à des conditions normales et devenant ruineux s’il dépasse les capacités du crédité , frais financiers disproportionnés avec le chiffre d’affaires et la rentabilité.

3-la conscience du caractère ruineux du crédit.

La conscience du caractère ruineux du financement est nécessaire mais non suffisante, il faut que l’auteur ait agi dans l’intention d’éviter ou de retarder l’ouverture de la procédure de redressement judiciaire.

4-les auteurs du trouble .

En ce qui concerne la responsabilité pénale de l’agent de banque c â d du responsable de l’établissement bancaire, il ne pourra être pénalement responsable que s’il a personnellement participé à l’octroi du crédit ce cas n’est en pratique possible que pour les petites banques ayant quelques agences.

Le plus souvent, ce sera le directeur d’agence, le directeur régional ou le directeur des engagements qui seront recherchés en responsabilité en résumé c’est celui qui a effectivement décidé qui sera responsable, la difficulté lors de l’expertise vient du fait que la décision est à la fois hiérarchisée et collégiale.

A titre d’exemple, le chef d’agence a une connaissance meilleure de l’entreprise que la direction des engagements, le directeur des engagements a plus d’expérience, plus de technicité, plus de recul mais il a une moindre connaissance de l’entreprise que son directeur d’agence.

5-le crédit délictueux.

L’octroi du crédit délictueux pourra caractériser le soutien abusif de crédit, il contient de nuancer, ce n’est qu’une éventualité. En effet, si le crédit délictueux n’est pas significatif, nous voyons mal un soutien très faible et non discriminant dans la pérennité de l’entreprise constituer un soutien abusif.

En sens d’inverse, un soutien abusif de crédit pourra ne pas être délictueux c’est en pratique le plus fréquent.

6-la myopie du banquier.

En conclusion, un jugement inédit du tribunal de grande instance de Dijon( ) illustre tout particulièrement la non de complicité de banqueroute par emploi de moyens ruineux pour se procurer des fonds « octroi d’un crédit peut être fautif en raison même d’une négligence d’une imprudence ou d’une myopie de la banque( ), le comportement de la banque étant apprécié in abstracto.

L’octroi de crédit constitutif d’un délit de complicité de banqueroute par fourniture de moyens ruineux suppose en revanche. Non pas une simple négligence ou imprudence mais, outre la connaissance certaine par le complice de l’intention de l’emprunteur de retarder la constations de la cessation des paiements de son entreprises, élément matériel, sa volonté de s’associer à cette intention de l’emprunteur en lui consentant pour cela des crédits à des conditions ruineuses, à savoir des crédits qui , dépourvus vus de toute assise économique, ne peuvent qu’aggraver une situation déjà- sans issue : des crédits en un mot nuisibles, le comportements de l’ayant étant alors apprécié in concerto ».

La complicité telle que définie par l’article 60 du code pénale exige non seulement la connaissance du fait principal punissable, mais encore une intention coupable caractérisée par une aide consciente et voulue à la perpétration du délit au quelle complice s’associe( ). Paragraphe 3 : le faux en écritures privées de commerce et de banque( ).

L’incrimination pénale en matière de faux en écritures de commerce et de banque présente ceci de particulier au regard de la profession bancaire, c’est que la qualité de l’auteur peut être considérée comme une circonstance aggravante de l’infraction. Avant d’examiner cette question, il convient d’évoquer ne serait ce que succinctement les éléments constitutifs de cette infraction.

Ce délit est établi lorsqu’on a employé les moyens prévus à LART 354 CP( ) pour falsifier le contenu d’un écrit de commerce ou de banque et que cet agissement a cause intentionnellement un préjudice à autrui.

On étend par écriture de commerce ou de banque, tout écrit ayant pour objet de constater une opération que la loi répute «acte de commerce ».

Il faut donc se référer aux documents prévus par le code de commerce (livres de commerce, lettre de change, billet à ordre..)

Auxquels il faudrait ajouter tous les écrits utilisés dans le cadre de l’activité bancaire (pièces comptables, fiches clientèle, etc.…) des problèmes de qualifications peuvent se poser lorsqu’il s’agit d’altérations de certains écrits relatifs aux sociétés et qui sont incriminées spécialement.

En ce qui concerne le préjudice, il faut retenir que tout dommage est susceptible d’être considéré comme un élément constitutif de faux, que ce soit un préjudice matériel ou moral, actuel ou éventuel pour être infraction on retient une conception très large du préjudice.

Quant à l’élément moral, peu importe que l’altération soit destinée à nuire , il suffit que le faussaire ait eu connaissance de l’inexactitude des éléments qu’il a ajoutes ou retranchés.

Lorsque l’auteur de l’infraction est un banquier, la peine prévue à l’article 357 (emprisonnement d’un an à cinq ans et amende de 250 à 20000 DH) et portée au double, Ainsi la qualité de faussaire est ici considéré comme circonstance aggravante.

il est à relever que cette infraction sera rarement retenue, lorsqu’elle est commise par un banquier , car elle s’accompagne fréquemment d’autre agissements incriminés (abus de confiance, escroquerie) et ce sont ces incriminations qui seront le plus souvent invoquées dans le cadre de la profession bancaire. En effet ce genre de délits est assez fréquent à l’intérieur des banques et ce sont presque toujours des éléments du personnel de l’établissement qui en sont les coupables.

Toutefois, il faut noter que les poursuites sont plutôt rares car les banques répugnent à porter plainte contre les agents infidèles pour ne pas donne a leur client l’occasion de constater leurs défaillances, c’est pour cette raison que la jurisprudence n’est pas abondante à ce sujet.

Cette rareté de la jurisprudence se manifeste également pour toutes les autres infractions susceptibles d’être commises par le banquier et particulièrement les incriminations prévues par certains textes spéciaux SOUS SECTION 2 : les incriminations prévus par certains textes spéciaux Parmi les textes particuliers prévoyant des mesures pénales à l’égard des contrevenants, nous retiendrons uniquement ceux qui sont d’une utilité pratique pour l’activité bancaire, ce sont le dahir du 31 Août 1926 sur le délit d’usure, et le dahir du 30 Août 1949 sur les infractions relatives aux changes. Paragraphe 1 :le délit d’usure ( ).

Le terme usure évoque des finalités religieuses et morales et Ainsi l’usure demeure liée du moins en droit musulman au problème général des intérêts car la loi coranique interdit toute stipulation d’intérêts, car la loi coranique interdit toute stipulation d’intérêts des banques commerciales.

Le DOC à même légalisé pour partie cette restriction en édictant qu’entre musulmans, la «Stipulation d’intérêts est interdite ».

Mais le problème qui se pose c’est la question de l’admissibilité des intérêts en matière de prêt d’argent. De ce fait le caractère. Légal de la stipulation d’intérêt en matière bancaire n’est plus à démontrer du point de vue juridique et plus pratique, car les banques étant des personnes morales vis à vis de ses particuliers.

Du point de vue historique, cette infraction (l’examen de l’usure en tant que délit pénal) n’a été réprimée pénalement qu’en 1926.

A partir de cette date et en vertu de l’article 1er du dahir relatif au délit d’usure, toute personne qui aura enfreint les dispositions de l’article 878 du D.O.C « celui qui, abusant des besoins, de la faiblesse d’esprit ou de l’inexpérience d’une autre personne, se fait promettre, pour consentir un prêt ou le renouveler à l’échéance, des intérêts ou autres avantages qui excédent notablement le taux normal de l’intérêt et la valeur du service rendu, selon les lieux et les circonstances de l’affaire, peut être l’objet de poursuites pénales.

Il est certain que le terme « prêts » s’applique aux facilités de caisse, aux avances en compte, aux crédits de compagne, aux crédits d’équipement, aux crédits moyens et longs termes, aux crédits documentaires, dans toutes ces conventions, la volonté des deux parties est facilement déterminable.

Mais qu’en est il quand celle ci n’est pas perceptible du côté de client, comme c’est le cas du découvert consenti par le banquier de sa propre initiative, et sans l’accord préalable du bénéficiaire ?

Dans la réalité le problème ne se pose pas , car le découvert est considère comme un contrat de prêt car si la volonté du débiteur n’apparaît pas lors de l’opération du découvert.

Elle se manifeste postérieurement à celui ci, soit d’une manière expresse, soit par une confirmation tacite(le bénéficiaire rembourse le montant du découvert consenti).

A cet égard, et en ce qui concerne l’escompte des effets de commerce(crédit à l’encaissement, remise du chèque…).

Cette opération peut s’analyser comme une cession de créance, de l’effet l’endosse en faveur de son banquier, et celui ci en avance la valeur déductible faite des intérêts (la solvabilité du débiteur), c’est pour cela les banques s’accordent pour qualifier l’opération d’exempte de contrat de crédit. En matière d’exempte, les taux d’intérêts appliqués sont réglementés par les autorités monétaires. Dans la structure des taux d’intérêts relatifs aux crédits. bancaires la banque du Maroc place l’escompte en premier lieu ,car cette opération (l’exempt)

En fin , sels les cautionnements et les avals bancaires échappent au régime du dahir de 1926 sur le délit d’usure ,ces opération ne sont pas considérées comme des prêts à intérêts, elles obéissent à un régime juridique particulier.

D’après l’art 878 du D.O.C et en matière bancaire, les taux sont fixés par le ministre des finances et la banque du Maroc. ils peuvent atteindre pour certains prêts jusqu’à 14% , or le taux légal appliqué en matière civile et commerciale est prévu par le dahir du 16 juin 1950.

Il s’avère intéressant de déterminer aussi quel est le taux butoir à partir du quel on peut dire qu’il y a usure, la question se complique encore davantage dans la profession bancaire, car les banques perçoivent pour les crédits qu’elles distribuent des intérêts et des commissions.

Il est donc important de connaître le taux maximum(intérêt+commission) qu’elles peuvent décompter. A cet égard , la jurisprudence semble imprécise.

En ce qui concerne les sanctions prévues par le Dahir de 1926 sur le délit d’usure, l’article 1 er de ce texte prévoit une amende pouvant atteindre « la moitié des capitaux prêtes à un taux usuraire » et un emprisonnement de six jours à 6 mois avec ou sans publicité du jugement. Paragraphe 2 :les délits relatifs à la réglementation des changes.

Les banques étant des intermédiaires agréés pour tout ce qui touche aux opérations de changes sont tenues de respecter l’ensemble des dispositions résultant des textes édictés par le ministre des finances et par l’office marocain des changes, on entent par opérations de changes toute opérations de se rapportant au commerce des devises (exportation de capitaux, change manuel, importations payées en devises) et des valeurs mobilières étrangères.

Toute infraction commise dans le cadre de cette réglementation est réprimée suivant les conditions établies par le dahir du 30 août 1949.

Mais la mise en œuvre de ce texte répressif est très difficile en raison de l’abondance des arrêtes, des instructions et des avis de l’office de changes.

Les banques commettent beaucoup d’erreurs dans les opérations qu’elles effectuent avec l’étranger compte tenu d’une part de la complexité de ces opérations et d’autre part de leur nombre , si à chacune des imprudences du banquier on appliquait à l’auteur des peines aussi excessives la sanction pénale sera beaucoup plus disproportionnée par rapport à la simple négligence du banquier et pousserait celui-ci à adapter une attitude très réservée pour ce genre d’opérations.

Certes la sévérité des sanctions pénales aux manquements à cette réglementations est atténuée par le pouvoir de transaction dont dispose le ministre des finances et le directeur de l’office des changes ART 11 du DH du 30-08-1949 ( ) du reste les poursuites pénales sont souvent arrêtées au niveau de ces autorités). Mais néanmoins ce texte répressif ne devrait pas être étendu au banquier, compte tenu des multiples obligations qui lui incombent dans le cadre des opérations de changes.

Dans le tableau des différentes infractions pouvant être commises par le banquier , nous n’avons cité que celles qui présentent certains rapports et certaines particularités avec cette activité, comme toute personne, il est certain que le banquier peut faire l’objet de poursuites pénales pour d’autres délits, tels que ceux relatifs aux sociétés, mais l’étude de ces différentes infractions relève plutôt du droit pénal des affaires, par conséquent , il apparaît que la profession bancaire ne peut pas encore prétendre à un droit spécial en raison de la rareté des infractions propres à cette profession( ).

Chapitre II : la responsabilité disciplinaire du banquier

Titre II : la responsabilité pénale et disciplinaire du banquier

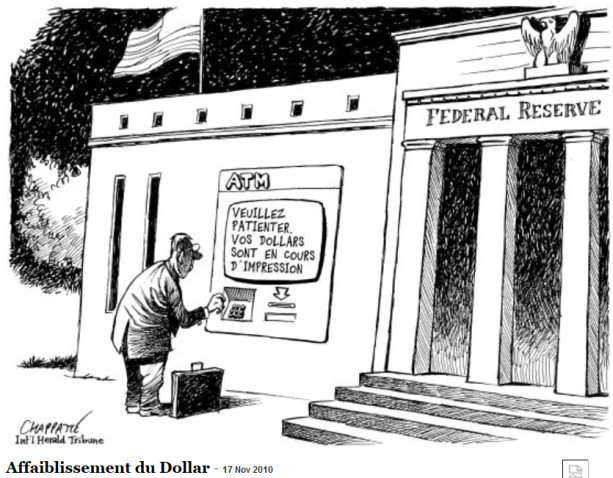

M3 n’est plus publié par la FED ? Pourquoi ?

Et pourquoi donc le M3 n’est plus publié par la “Réserve fédérale des Etats-Unis” depuis le 24 Mars 2006 ?

Pour cacher la concentration voulue des économies, la destruction des PME-PMI, l’envolée du nombre des chômeurs et la destruction de pans entiers de nos industries à taille humaine (sic) !http://www.shadowstats.com/imgs/sgs-m3.gif?hl=ad

{kind=link}

Selon l’indicateur fourni par extrapolations et recherches au noir ( shadow ) « SGS M-3″, il semble bien en effet y avoir une chute vertigineuse de cette même simulation d’agrégat M3, conjointement à une hausse astronomique et simultanée de l’indicateur M1. Les quantative easing illimités QE1, QE2, QE3… en M1 continuent cette tendance. On cache le fait qu’ils coulent les PME en rappelant les crédits M3 et concentrent tous les pouvoirs. La situation est même pire car la plupart des opérations sont hors bilans et hors statistiques. Pour résister à cette centralisation dangereuse, la meilleure solution est de donner les QE aux citoyens, ce qui provoque une demande décentralisée. La production suit car ce sont des robots et des machines qui produisent avec une haute productivité, donc le risque d’inflation est quasi nul dans ce cas. P= M/Q, les prix resteront stables si la Quantité des biens suit la Monnaie. 1= 10/10 1= 100/100 1= 1000/1000 CQFD voir en Suisse, selon la Banque Nationale Suisse www.bns.ch

{kind=link}

extrait:

Le contraire de la création de monnaie – la destruction de monnaie – existe-t-il? La destruction de monnaie peut s’expliquer d’une manière semblable à la création de monnaie. Un déposant décide de retirer son argent de son compte d’épargne et de le conserver en espèces. La banque en a toutefois prêté la majeure partie sous forme de crédit et n’en a gardé qu’un peu en réserve. Elle devrait par conséquent demander le remboursement du crédit qu’elle a accordé. Heureusement, le crédit arrive justement à échéance, et l’entreprise rembourse la banque en billets. La banque verse l’avoir à l’épargnant, et le crédit n’apparaît plus dans ses livres. La masse monétaire a été réduite du montant du crédit: il y a eu destruction de monnaie. |

Destruction avec effet multiplicateur, comme maintenant un peu partout…

Selon la Fed dans son communiqué laconique du 10 novembre 2005, révisé le 9 mars 2006 : “M3 does not appear to convey any additional information about economic activity that is not already embodied in M2 and has not played a role in the monetary policy process for many years. Consequently, the Board judged that the costs of collecting the underlying data and publishing M3 outweigh the benefits.”

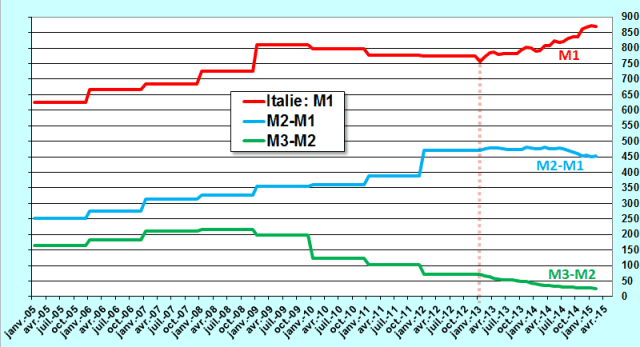

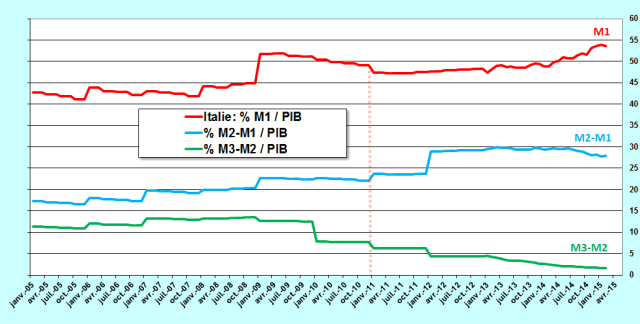

Le meilleur indicateur de l’Italyxit est le niveau de l’agrégat monétaire M3-M2 (qui correspond à la trésorerie des entreprises) : d’après la Banque (centrale) d’Italie, il est tombé à un plus bas de… 26 milliards d’euros seulement fin février! … alors que l’agrégat M1 représente plus de la moitié du PIB annuel (depuis 2009) au lieu de tendre vers 15 % du PIB selon les normes américaines. Ainsi, plus de 600 milliards d’euros se trouvent donc indument dans les poches (en tant que billets) et sur les comptes courants des Italiens alors que sur cette somme, 500 milliards auraient dû rester dans les entreprises pour qu’elles puissent survivre puis investir et vivre normalement. En réalité, la situation est pire encore car, d’après des aveux de Matteo Renzi, l’Etat devait 60 milliards d’euros mi-2014 à des entreprises italiennes qui attendent en vain le paiement de leurs factures en attente, ce qui n’est pas comptabilisé dans la dette publiqueitalienne. L’effet létal de ciseaux des évolutions entre les agrégats, d’une part M3-M2 et d’autre part M1 et M2-M1 est une fois de plus très clair : l’abandon de la monnaie nationale laisse se développer sans la sanction de la dévaluation l’enrichissement apparent indu des ménages (par création monétaire) au détriment des entreprises. Une grande partie du système productif disparait dans les pays dont les niveaux et les gains de productivité globale sont faibles (inférieurs à ceux de l’Allemagne) en particulier dans ces cochons de pays du Club Med.

Le naufrage est lent à apparaitre mais il est certain à terme. La vieille Europe continentale aura été coulée par son ignorance du monétarisme, entrainée par les erreurs monumentales de ses dirigeants qui ont voulu damer le pion aux Américains qui conserveront ainsi leur leadership sur le Monde libre.

***

La Banque (centrale) d’Italie ne fournit pas actuellement de séries téléchargeables sur les données des agrégats monétaires. Les graphiques ci-dessus sont réalisés à partir des données mensuelles des années débutant en janvier 2013 et sur des données annuelles pour les années précédentes.

Une étude plus fine et complète sera faite dès que les données mensuelles depuis l’adoption de l’euro seront publiées par la Banque d’Italie.

Document 1 :

… ce qui représente moins de 2 % du PIB annuel, depuis le mois de juin 2014… Document 2 :

UBS, une 3ème faillite ?

Banques UK

Pertes boursières et réelles, des milliers de milliards de capitalisation boursière ont déjà disparus, des fonds de pension, des retraites, des petits investisseurs, des familles, des ouvriers souffrent… Lorsqu’une banque perd 1, le système de réserve fractionnelle aggrave dynamiquement par effet de domino accéléré cette perte de plus de 20 fois, sans compter les CDS, les opérations hors bilans et les dérivés ou « produits structurés » . Une perte bancaire de 1 milliard de dollars remet en cause 20 milliards de dollars de crédit et même plus dans les pays qui ne respectent plus les limites dites de Bâle. Quand un tel crédit est détruit, un multiple de l’argent disparaît, la crise s’aggrave d’autant plus vite. Ce système est stupide. Kennedy l’avait bien compris, ainsi que les partisans du crédit social. 25’000 milliards de capitalisation boursière ont déjà disparus, des fonds de pension, des retraites, des petits investisseurs, des familles… Combien sont à venir ? Quid du risque systémique sur les monnaies ? Notamment après la crise des pays émergents et la faillite à milliards de Long Term Capital Management et de l’UBS reprise par la SBS en 1998, une réforme inefficace s’est réalisée par les accords de Bâle 2, soit en droit européen par les Directives 2006/48/EC et 2006/49/EC . Après la crise des subprime, l’UBS a fait une 2ème faillite, sauvée in extremis par les contribuables suisses, qui le paient encore vu que l’UBS ne paie presque plus d’impôts vu l’amortissement des dettes et pertes gigantesques… et devrait respecter Bâle 3 … http://www.bis.org/bcbs/basel3_fr.htm qui sont des mesures insuffisantes. Seule notre initiative monnaie-pleine peut encore nous sauver d’une guerre mondiale atroce. http://www.initiative-monnaie-pleine.ch/signez-maintenant/

Faudra-t-il vraiment une 3ème faillite de l’ Union de Banques Suisses pour que l’on comprenne la ruse et la cupidité maladive du système actuel ?

La première avec LTCM, la seconde avec les subprime, la 3ème peut être évités par http://www.initiative-monnaie-pleine.ch/signez-maintenant/ Tout ce qui est possible, apparemment légal n’est pas nécessairement bon pour le peuple et moral. Ces créations monétaires du néant par les banques commerciales, « ex nihilo » en technique bancaire, violent la bonne foi et la réalité économique par un grave abus de la marque suisse, au contraire des francs wir, http://www.wir.ch/fr/ , qui reconnaissant honnêtement leur caractère privé. Les gens croient que ce sont des francs suisses mais c’est un pur mensonge et un viol de leur confiance. Ce sont de « faux » francs « suisses », un abus de langage et de titres. Le conseil fédéral écrit diplomatiquement « des substituts monétaires »… comme les points cumulus, les miles des compagnies aériennes, au risque des clients…

http://desiebenthal.blogspot.ca/2014/12/le-conseil-federal-suisse-admet-le.html En récapitulation, on est face à des abus de confiance, de fausses représentations économiques, des comptabilités frauduleuses, des substituts astucieux de monnaie, donc de la fausse monnaie comme le reconnaît un prix Nobel, Maurice Allais, des complots financiers par astuce en bande, de la concussion et la corruption, des abus de biens sociaux… Ces contrats sont iniques, odieux et impossibles à honorer, comme en Grèce, vu les exponentielles d’intérêts devenues verticales( 1+ i puissance le nombre des années ) donc nuls pour la plupart ( il faut distinguer ces créations folles de la vraie épargne )…

http://desiebenthal.blogspot.ch/2015/05/les-epargnants-premiers-perdants.html En une seconde, lors de cette création « magique », ils assument un maximum de graves fautes qui nous volent tous, sauf eux qui se paient la part du lion, ce sont des contrats léonins, et de plus en plus vu les exponentielles dans le temps… Ils nous volent aussi notre temps, nos épargnes, nos lignées… Ce système arrive en fin de course, il n’a tenu que par la croissance démographique et c’est l’une des raisons des fortes migrations inhumaines favorisées par ce système qui a besoin d’esclaves pour se maintenir. Les politiques de rigueur exigent le remboursement de ces montants, donc leurs destructions, ce qui aggrave la crise. Juridiquement, qui est le vrai propriétaire des montants ex nihilo créés puis détruits ? Historiquement, ils ont fait croire qu’il y avait plus de lingots de métaux précieux qu’en vérité ( mensonges), puis on fait des reçus sur ce néant ( Faux dans les titres, puis fausse comptabilité ), puis se sont associés ( vols en bandes organisées ), puis ont pris de forts intérêts ( péché mortel selon Vix pervenit sur ce néant ( donc des taux infinis ), vols par astuce, puis on exigé des faillites par cupidité maladive, ce qui tue les plus faibles… voir https://monnaie.wikispaces.com/Cr%C3%A9ation+mon%C3%A9taire A gauche, chez Étienne Chouard, les 2 piles des livres des économistes ayant écrit sur la création monétaire par les banques privées. La pile de droite (2 livres) est celle des (2) « économistes » (Paul Jorion qui s’est inspiré d’ Helmuth Creutz) qui considèrent que les banques commerciales ne créent pas de monnaie. Helmut Creutz pourtant démontre l’horreur économique des taux d’intérêts qui volent à chaque cycle de contrats 99% de la population…

http://desiebenthal.blogspot.com/2015/07/liberer-largent-de-linflation-et-des.html

http://desiebenthal.blogspot.ch/2015/08/confessions-of-swiss-banker.html

Un banquier suisse, votre serviteur, explique en 3 minutes l’arnaque de la création monétaire, avec le Canada comme exemple.

Vidéo Facebook :

https://www.facebook.com/LePeupleEstRoi/videos/vb.152656254942354/398971633644147/?type=3&theater

Tiré de l’émission « Qu’est-ce qu’elle a ma girl » de becurioustv.com.http://becurioustv.com/fr/show/qu-est-ce-qu-elle-a-ma-girl/episode/19-mai-les-suisses-aiment-ils-vraiment-leurs-banques La suite de la démonstration est encore plus précise, particulièrement entre 10:00 et 13:00 !

La pression monte !https://www.youtube.com/watch?v=dmwtBcU0qtA

http://desiebenthal.blogspot.com/2015/08/universite-de-fribourg-la-monnaie-bien.html

Résumé:1. Pour éviter les politiques de rigueur destructrice et profiter de l’abondance rendue possible par les robots toujours plus efficaces, les moyens d’achat entre les mains de la population d’un pays doivent, en tout temps, être collectivement égaux aux prix collectifs à payer pour les biens consommables mis en vente dans ce pays; et ces moyens d’achat doivent être annulés lors de l’achat des biens de consommation.2. Les crédits nécessaires pour financer la production doivent provenir, non pas d’épargnes, mais être de nouveaux crédits ex nihilo se rapportant à de la nouvelle production; et ces crédits ne doivent être rappelés que selon le rapport de la dépréciation générale à «l’appréciation» générale pour le bien de tous.3. Vu la robotisation bonne en soi car libératrice, la distribution de moyens d’achat aux individus doit progressivement dépendre de moins en moins de l’emploi. C’est-à-dire que le dividende ou revenu de base doit progressivement déplacer les émoluments et les salaires.Explications détaillées:http://www.versdemain.org/articles/credit-social/une-finance-saine-et-efficace/item/trois-propositions-de-c-h-douglas

Résultats de recherche

François de Siebenthal: Le Conseil Fédéral suisse admet le … desiebenthal.blogspot.com/2014/…/le-conseil-federal-suisse-admet-le.ht…

13 déc. 2014 – 12.3305 – Interpellation. Création de monnaie en Suisse (1). Déposé par. Müller Geri. Date de dépôt: 16.03.2012; Déposé au: Conseil national …

François de Siebenthal: Soutenir la monnaie-pleine en … desiebenthal.blogspot.com/…/soutenir-la-monnaie-pleine-en-votant.html

17 avr. 2015 – Déposé par : Geri Müller (Verts) Cosignataires: Gilli Yvonne (Verts), Girod Bastien (Verts), Leuenberger Ueli (Verts), Reimann Lukas (UDC), …

François de Siebenthal: Création monétaire du Franc ? desiebenthal.blogspot.com/2013/11/creation-monetaire-du-franc.html

19 nov. 2013 – 12.3305 – Interpellation. Création de monnaie en Suisse (1). Déposé par. Müller Geri. Date de dépôt: 16.03.2012; Déposé au: Conseil national …

François de Siebenthal: Complots pour détruire la Suisse … desiebenthal.blogspot.com/2010/…/complots-pour-detruire-la-suisse-la.ht…

5 févr. 2010 – 12.3305 – Interpellation. Création de monnaie en Suisse (1). Déposé par. Müller Geri. Date de dépôt: 16.03.2012; Déposé au: Conseil national …http://desiebenthal.blogspot.ch/2009/12/qui-sont-les-vrais-profiteurs-trop-cest.html à faire circuler largement, merci, le monde est déjà meilleur grâce à ce simple geste de solidarité.

François de Siebenthal: Derrière le « Da Vinci Code » et … desiebenthal.blogspot.com/…/derriere-le-da-vinci-code-et-anges-et.html

6 mai 2009 – La fontaine de Trevi –allégorie de l’abondance ou Vix pervenit, comment lutter contre les symboles monétaires qui prennent la place des âmes …

François de Siebenthal: UNION DE FRIBOURG … desiebenthal.blogspot.com/…/union-de-fribourg-invitation-du-3-au-5.ht…

14 juin 2015 – La fontaine de Trevi –allégorie de l’abondance ou Vix pervenit, comment lutter contre les symboles monétaires qui prennent la place des âmes …

Vix pervenit www.de-siebenthal.com/Vix%20pervenit.htm

Sur les contrats: Vix pervenit. Objet et occasion de l’Encyclique 2. Nous avions appris qu’à l’occasion d’une nouvelle controverse. (dont l’objet consiste à savoir … Termes manquants : trevi

Vix pervenit – Wikipedia, the free encyclopedia https://en.wikipedia.org/wiki/Vix_pervenit

Vix pervenit: On Usury and Other Dishonest Profit was an encyclical, promulgated by Pope Benedict XIV on November 1, 1745, which condemned the practice of … Termes manquants : trevi

The interest kills children, kills nations. F. de Siebenthal www.michaeljournal.org/siebenthal.htm

Traduire cette page Here are excerpts from a text written in 1995 by Mr. François de Siebenthal, from … Pope Benedict XIV issued the encyclical letter Vix Pervenit, addressed to … Un bel exemple de cela peut être trouvé dans le «bill Goldsborough» de 1932, qu’un auteur a décrit comme étant «la réforme monétaire qui est venue le plus près de réussir en vue de l’établissement d’une monnaie véritablement saine aux Etats-Unis»: «Une majorité écrasante des membres du Congrès américain (289 contre 60) était déjà en faveur de cette loi en 1932; et cela dure encore depuis, sous une forme ou sous une autre. Seul l’espoir futile que le nouveau Président d’alors (Roosevelt) puisse rétablir la prospérité sans abandonner le système d’argent-dette dont l’Amérique avait hérité, empêcha le Crédit Social de devenir la loi des Etats-Unis. En 1936, lorsque le “New Deal” (solution de Roosevelt) se montra incapable de régler efficacement la crise économique, les partisans du Crédit Social revinrent en force. Le dernier effort significatif pour gagner son adoption survint en 1938.» (W. E. Turner, Stable Money, p. 167.) Même le dividende et l’escompte compensé, deux éléments essentiels du Crédit Social, étaient mentionnés dans ce projet de loi, qui fut surnommé «bill Goldsborough», du nom du député démocrate du Maryland, T. Alan Goldsborough, qui le présenta en Chambre pour la première fois le 2 mai 1932. Deux personnes qui soutinrent le projet de loi retiennent particulièrement notre attention: Robert L.Owen, sénateur de l’Oklahoma de 1907 à 1925 et directeur de banque pendant 46 ans, et Charles G. Binderup, député du Nebraska. Owen publia un article en mars 1936 dans la revue de J. J. Harpell, The Instructor (et sa version française, Le Moniteur), dont Louis Even était le rédacteur- adjoint. Quant à M. Binderup, il donna plusieurs causeries à la radio américaine, durant la crise, pour expliquer les méfaits du contrôle du crédit par des intérêts privés. Voici des extraits du discours de Robert Owen à la Chambre, le 28 avril 1936: «…le projet de loi qu’il (Goldsborough) présenta alors, avec l’approbation du Comité sur les Banques de la Chambre — et je crois que ce fut pratiquement un rapport unanime. Ce projet de loi fut débattu deux jours à la Chambre, un très simple projet de loi, établissant la politique des Etats-Unis de rétablir et de maintenir la valeur de la monnaie, et ordonnant au Secrétaire du Trésor, aux officiers de la Commission de la Réserve Fédérale et aux Banques de la Réserve Fédérale, de rendre cette politique effective. C’était tout, mais suffisant, et le bill passa, non par un vote partisan: 117 députés républicains votèrent en faveur de ce projet de loi (qui avait été présenté par un député démocrate), et le bill passa par 289 voix contre 60, et de ces 60 députés, seulement 12, par la volonté du peuple, sont encore au Congrès.«Ce bill fut défait par le Sénat, parce qu’il ne fut pas réellement compris. Il n’y avait pas eu suffisamment de discussion à son sujet dans le public. Il n’y avait pas d’opinion publique organisée pour l’appuyer.»

L’éducation du peuple

Tout est là. Deux choses à retenir: Républicains comme Démocrates votèrent en sa faveur, et il n’y eut donc point besoin de «parti» du Crédit Social. De plus, Owen admet que ce qui manquait, c’était l’éducation du peuple, une force dans le peuple. Cela confirme la méthode de Vers Demain, préconisée par Douglas et Louis Even: il faut éduquer la population (en distribuant des circulaires et prenant de l’abonnement à Vers Demain). Le bill Goldsborough était intitulé: «Loi pour rendre au Congrès son pouvoir constitutionnel d’émettre la monnaie et d’en régler la valeur; de fournir un revenu monétaire à la population des Etats-Unis avec un pouvoir d’achat fixe et équitable du dollar, suffisant en tout temps pour permettre à la population d’acheter les biens et les services désirés selon la pleine capacité des possibilités du commerce et de l’industrie des Etats-Unis… Le système actuel, qui émet l’argent à travers l’initiative privée pour le profit, résultant en fréquentes et désastreuses inflations et déflations, doit cesser.» Le projet de loi prévoyait aussi un escompte sur les prix à être remboursé aux marchands, et un dividende, devant commencer à $5 par mois (en 1932), à chaque citoyen de la nation. Plusieurs groupes témoignèrent en Chambre en faveur de ce projet de loi, faisant ressortir qu’il contenait tous les mécanismes nécessaires pour empêcher toute inflation des prix.

Ignorance de la population

Le plus ardent opposant à ce projet de loi au Sénat était Carter Glass, ancien Secrétaire du Trésor, et farouche partisan de la «Federal Reserve» (contrôle privé de la monnaie). Aussi, le Secrétaire du Trésor (Ministre des Finances) de Roosevelt, Henry Morgenthau, fortement opposé à toute réforme monétaire, disait qu’il valait mieux «donner une chance» au «New Deal» de Roosevelt. Ce qui aida le plus les adversaires du bill, c’est l’ignorance quasi totale de la question monétaire dans la population… et même dans le Sénat. Certains sénateurs, ignorant même jusqu’au mécanisme de la création de l’argent (crédit) par les banques, s’écriaient: «Mais le gouvernement ne peut pas créer de l’argent comme ça! Ça va faire de l’inflation!» Et d’autres, tout en admettant la nécessité de la création d’argent sans dette, ne voyaient pas la nécessité du dividende ou de l’escompte compensé. En fait, toutes ces objections tombent d’elles-mêmes après une étude un peu sérieuse du Crédit Social.

Il faut un dividende